(吉隆坡5日讯)全面贷款暂缓于9月30日结束后,我国的减值贷款在第四季度每月都在增加。

根据国家银行的最新数据,截至2020年底的呆账(NPL)达287亿令吉,为9年来最高。

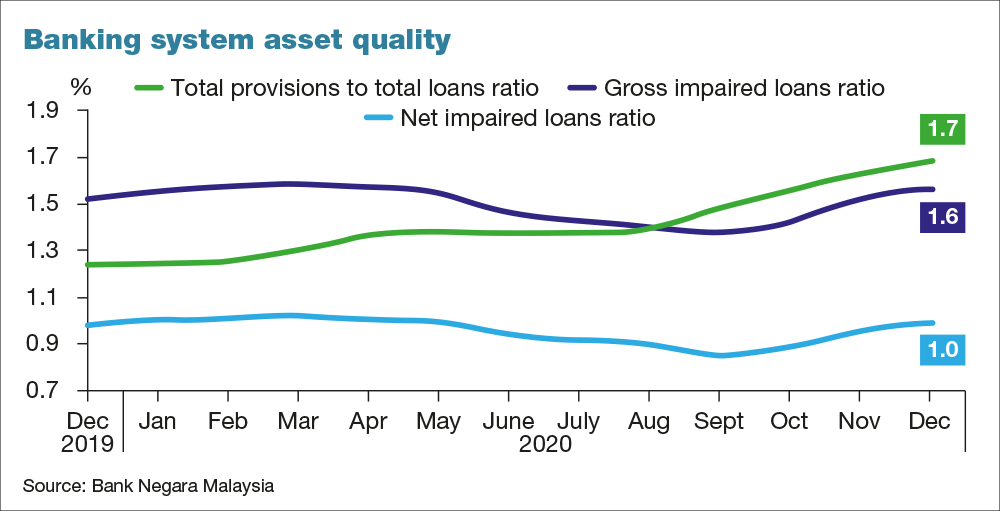

减值贷款总额从9月的249亿令吉,增至10月的257亿令吉,随后分别于11月和12月增至278亿令吉和287亿令吉。上次达到这一水平是在2011年。

更重要的是,在此期间的净减值贷款占总贷款净额的比例也同时上升,从9月的0.84%、攀至10月的0.87%、11月的0.95%,以及12月的0.99%。

国行在月度报告中指出,12月减值贷款总额从11月的1.5%,小幅上升至1.6%,回到与2019年相当的水平。

减值贷款总额的细目分析显示,在全面贷款暂缓于9月结束后,10月至12月,家庭及批发与零售贸易、餐馆与酒店均出现明显的上升趋势。

中总社会经济研究中心(SERC)执行董事李兴裕解释说,呆账增加是由于失业和家庭收入减少,这削弱了他们偿还贷款的能力,尤其是负债累累的个人。

至于企业借贷者,收入损失和企业关闭也是贷款违约的原因。他向The Edge说:“有者重组了贷款义务,但是多重贷款义务迫使借贷者重新安排债务偿还的优先次序。”

尽管全面贷款暂缓结束,大多数借贷者恢复还贷,但向目标群体提供的还款援助将直到2021年6月30日。

不过,一名不愿具名的分析员说,贷款暂缓通常会推迟银行对减值的确认,因此随后报告的高减值贷款很可能是由于滞后所致。

大马大华银行经济学家吴美玲承认,自去年10月以来,呆账已经上升。

“我认为,经济复苏的不确定性、遏制措施收紧及重施行动限制令(MCO)亦是呆账增加的因素,尤其是来自旅游相关、零售和娱乐行业。”

国行早前在《金融稳定评估》报告中警告,由于新冠肺炎疫情造成的经济和金融冲击,2021年底的整体减值可能升至贷款的4%以上,主要因为企业部门。

国行指出,这是基于宏观压力测试。该测试考量了去年4月实施的全面贷款暂缓,以及随后银行于8月公布的目标还款援助的影响。

回家银行首席经济学家Mohd Afzanizam Abdul Rashid表示,攀升的减值贷款似乎描绘了经济复苏的黯淡景象,但银行应该能够承受目前的冲击。

吴美玲说,复苏步伐放缓及劳动力市场的持续挑战,可能会给贷款减值带来更大的压力。

国行指出,银行将继续提出额外拨备,以预防未来信贷损失。12月的拨备总额与贷款总额比例从11月1.6%增至1.7%。

“仍受到艰难条件影响的借贷者可继续通过目标还款援助,从银行获得所需的支持。”

(编译:陈慧珊)

English version:Impaired loans creep up to nine-year high