(吉隆坡13日讯)马股2020年的开局并不令人鼓舞。尽管在首个交易日收于1602.50点的1600点心理关口上方,但在上周三,由于美国和伊朗之间的紧张关系升高而大幅下跌,上周五收于1591.46点。

市场普遍情绪肯定是谨慎的,尤其是马股去年是亚洲表现最差的交易所之一,这是继2018年下跌11%。不过,还是有机会找到目前估值颇具吸引力的受创股、稳定的股息股,或是潜在的强劲增长股。

《The Edge》财经日报挑选了10只股票,并根据投资偏好按主题分类,相信这些股项可在2020年上半年提供良好的回酬。

被低估股

Cypark资源

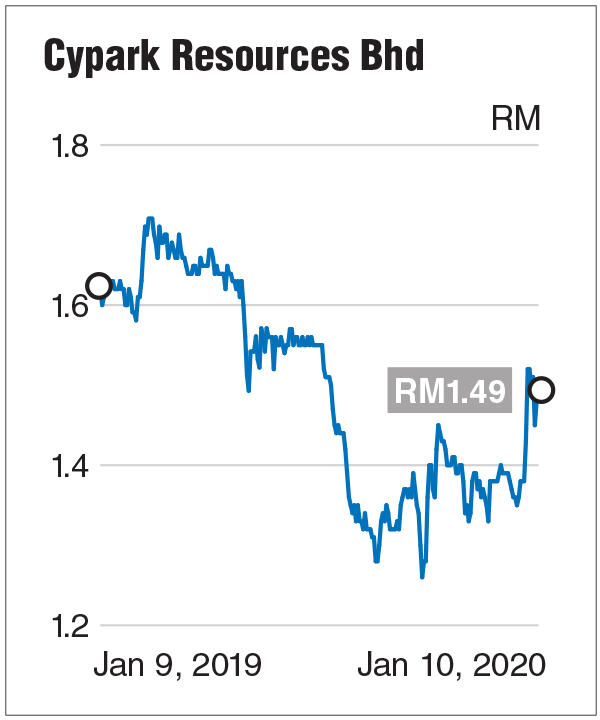

鉴于行业前景光明,尤其是政府的目标是到2025年将再生能源占我国能源组合的比重,从目前的2%提高至25%,再生能源业者Cypark资源(Cypark Resources Bhd)是我们的首选股之一。

就估值而言,Cypark的本益比为7.2倍。相比之下,新上市的Solarvest Holdings Bhd本益比是20.2倍。

Cypark集团总执行长Datuk Daud Ahmad去年12月表示:“我们对此(估值)并不满意,因为如果在盈利增长方面有更好的绩效……这应该反映出来。”他还说,这样的估值与集团的盈利纪录不符。

Cypark的股价表现也未反映出该公司自2012年10月31日止财政年以来(除2015财年),录得双位数净利增长,且营业额增长稳健。该股在去年2月呈上涨趋势,最高攀至1.71令吉,较上周五的1.49令吉,下跌了约12.87%。

辉立资本首席投资长洪国兴指出,Cypark的股价受到Ladang Tanah Merah废物发电厂延迟完工及高负债的影响。截至2019年10月杪,该集团的总借贷额为11亿7000万令吉,其中1亿8487万令吉是短期贷款。现金和银行结存为5亿2365万令吉。

同时,Daud表示,Cypark打算在未来12个月内重组贷款。此外,还考虑分拆太阳能子公司,以释放价值,并为集团未来的增长提供资金。

展望未来,洪国兴说,除了大型太阳能光伏发电厂第三期(LSS3)项目,Cypark可能会获得在森美兰和吉打州政府大楼安装太阳能电池板的工程。Cypark与财团伙伴Impian Bumiria私人有限公司于12月宣布,已赢得在登嘉楼马江建造一座100兆瓦LSS光伏电站的竞标。

砂拉越种植

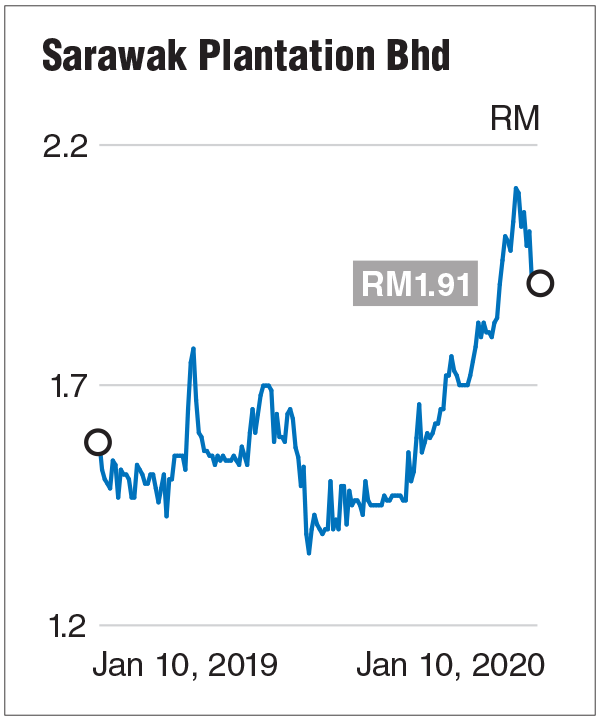

由于整个行业预计将在今年复苏,因此很难选出下一个大型油棕股。但主要以现货价格交易的纯上游种植公司,砂拉越种植(Sarawak Plantation Bhd)是潜在的大赢家,在产量适时增长的情况下,将得益于当前的原棕油价格趋势。

根据大众投资银行研究分析员Chong Hoe Leong,该集团的总可收割面积为1万7240公顷,预计将在未来几个月迎来丰收。这家砂拉越公司的鲜果串增长将主要来自中部地区,即去年增长39%,而北部地区则为11%。

Chong受访时说:“根据敏感性分析,每公吨原棕油每上涨100令吉,鉴于低基数效应,该公司的净利预计扩大约700万令吉或大幅增长40%。

Chong受访时说:“根据敏感性分析,每公吨原棕油每上涨100令吉,鉴于低基数效应,该公司的净利预计扩大约700万令吉或大幅增长40%。

基于截至12月杪2020财年的20倍本益比,他给予该股“超越大市”的评级,目标价2.80令吉。该股自去年7月触及1.35令吉的10年低位后,上涨了41.5%,目前为1.91令吉,远期本益比是39.7倍。

他指出,除了强劲的盈利增长预期外,砂种植还拥有稳健的资产负债表,以及自2018年1月成为公司最大股东的大安(Ta Ann Holdings Bhd),领导经验丰富的管理团队。

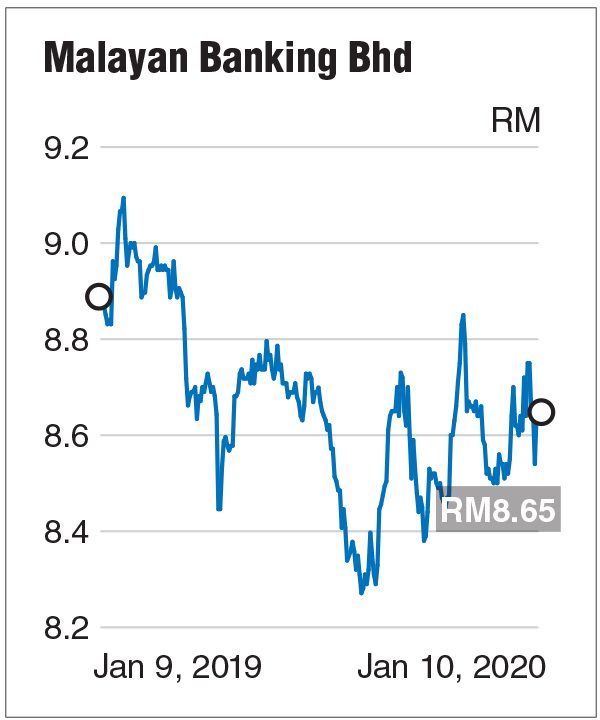

马银行

马银行(Malayan Banking Bhd)是我们首选的唯一综指成分股,以市值计是马来西亚最大的银行。尽管如此,其市账率为1.23倍,远低于大众银行(Public Bank Bhd)的1.78倍和丰隆银行(Hong Leong Bank)的1.38倍。马银行的市账率亦比其5年平均市账率1.4倍低。

过去一年,马银行下跌了2.48%,上周五收报于8.65令吉。在国家银行于去年5月调降隔夜政策利率(OPR)后,由于盈利增长乏力,大多数银行的股价一直处于下跌趋势。按目前的股价计算,马银行的市值为972亿4000万令吉。市值曾冲破1000亿令吉的该股,股价在2019年全年都徘徊在9令吉以下。

值得注意的是,其约74.59%的股份由机构基金持有,而6.59%的周息率是同业中最高。研究马银行的21家研究机构当中,有10家给予“买入”评级、10个“守住”和1个“卖出”,平均目标价为9.27令吉,意味着有7.17%的上涨空间。

MIDF研究在最近的报告中维持对银行领域的乐观态度,尽管预计2020年首季会再降息。该研究机构认为,由于潜在需求推动贷款增长,降息对银行业今年的整体盈利影响不大。

“根据各银行去年应对不利形势的能力,我们认为,银行股目前被低估了……我们在该领域的首选股是具有规模或有潜力维持盈利势头的银行。”MIDF将马银行列为首选股之一。

MIDF还预计,2020年净息差压缩将可控,因认为随着银行的净稳定融资比率需求达成,将降低银行对存款的争夺。

增长股

腾达

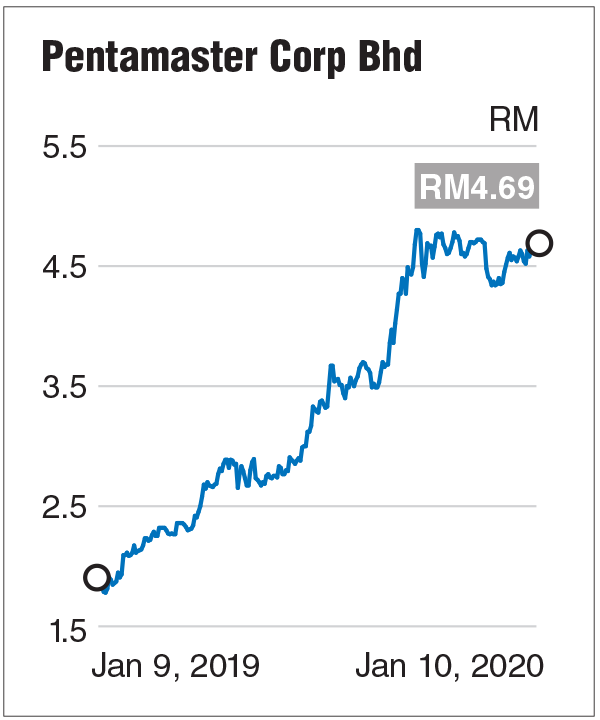

腾达(Pentamaster Corp Bhd)是去年在股价和获利方面表现最佳的科技股之一,由于前景仍然乐观,因此继续成为我们在2020年上半年的首选。

除了5G网络部署是今年该行业的主要催化剂之外,由于旷日持久的中美贸易战,贸易转移料使这家自动化测试设备制造商从中国半导体厂商获得更多生意。

虽然没有派发任何股息,但股价在过去12个月大涨151%,上周五以4.69令吉挂收。该股是银河-联昌证券最新策略报告中的三大首选股之一。

银河-联昌证券预计,在截至12月杪2018至2021财年,腾达的每股盈利复合年增长率将达27%,主要受到汽车和医疗设备领域扩张,以及北亚地区潜在新客户的所推动。

分析员Mohd Shanaz Noor Azam表示,由于长期可见的需求和较高的赚幅组合,汽车和医疗领域的销售贡献,将提供更好的盈利稳定性。

“智能手机3D传感技术的普及率提高,在中国赢得新客户、可能重新纳入大马证券监督委员会(SC)的符合回教教义名单,以及令吉兑美元汇率趋弱,都是潜在重估的催化剂。”

他还指,腾达的股价最近有所回落,因为被排除在证监会回教教义名单之外,这为投资者积累股票提供了一个很好的机会,因为这种情况不会改变公司的基本面和增长前景。

“腾达的长期上涨趋势可能会在2020年持续。该股可能在未来几个月内创新高。只要保持在3.50令吉的上升通道支撑位,接下来可能上探6至6.20令吉水平。”

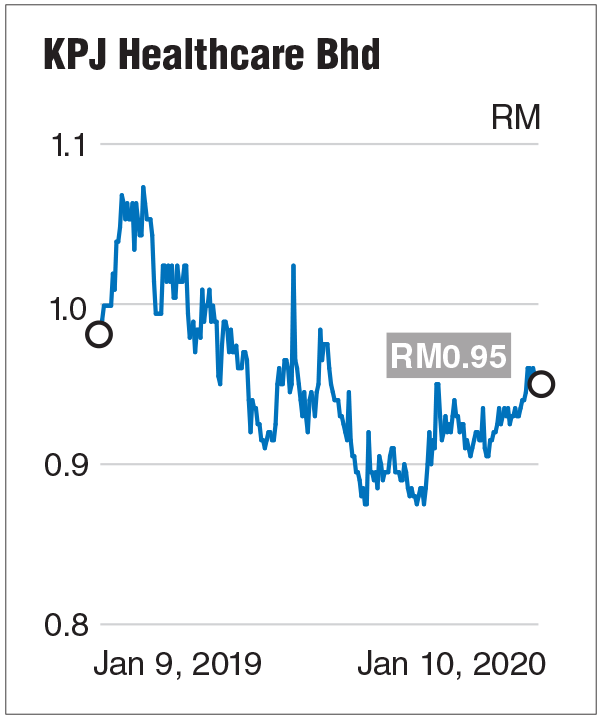

柔佛医药保健

今年不仅是马来西亚旅游年(Visit Malaysia Year),也是马来西亚医疗旅游年(Year of Healthcare Travel)。根据马来西亚医疗旅游理事会,今年大马医院可能创造超过20亿令吉的收益,比2018年的15亿令吉增长33%,因我国正打造成为区域医疗目的地。

安联星展银行的谢京荣表示,大马人口老龄化和家庭收入提高,使国内对医疗的需求增加,这使得国内公共医疗体制更加难以应付。这将继续把更多的富裕患者推向私人医院。而经营26所专科医院的柔佛医药保健(KPJ Healthcare Bhd),每年住院人次持续增加。MIDF研究估计,这一数字将从2018年的2亿9980万,增至2020年的3亿2050万。

加上审慎的成本管理,这家市值40亿6000万令吉的私人医院营运商,预计今年将继续交出稳健的盈利表现且赚幅改善。

银河-联昌证券表示,截至2019年9月杪的首9个月的净利为1亿2737万令吉,营业额报26亿2000万令吉,得益于强劲的探诊和大马业务的收入走高。

“我们预计,柔佛医药保健将继续受益于医院扩能带来更多的病患流量,以及医疗需求提升。”

“推出现有新项目后,该集团还在探讨减少资本开销,包括将重点转向成熟扩张。我们认为,这种策略转变是正面的,因将减少为沉重发展开销提供资金的需要,应该有助于柔佛医药保健管理贷款。”

彭博社数据显示,银河-联昌证券是13家建议“买入”柔佛医药保健评的研究机构之一,普遍目标价为1.13令吉。根据上周五的95仙闭市价,意味着潜在上涨空间为19%。

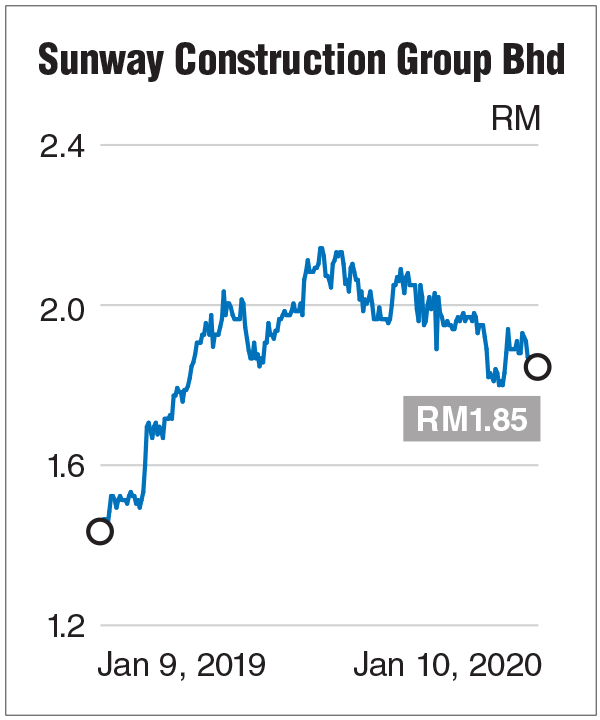

双威建筑

大型基础设施项目继续推行,建筑活动料回升,双威建筑(Sunway Construction Group Bhd)是我们的首选股之一。

该股的周息率相对具吸引力,为3.78%,股价在过去12个月攀升27.95%,至上周五的1.85令吉,市值报23亿9000万令吉。研究该股的研究机构中,4家给出“买入”、4家“守住”和3家“卖出”的建议。

双威建筑也是丰隆投资银行研究2020年的首选股,继续看好该股是因为其充裕的资产负债表、正面的盈利轨迹,以及来自母公司的强大支持。

“随着政府推出大型基础设施项目,发展支出复苏,合约颁发将继续回暖。”

该研究机构指出,进入2020年,首个项目应该以东海岸衔接铁路(ECRL,440亿令吉)、泛婆罗洲大道(Pan Borneo Highway)沙巴部分(123亿令吉),以及中枢大道(Central Spine Road)配套3和5的招标为主。

丰隆投行补充,随着政府推行早前拖延的基础设施项目,2020年的发展支出料按年增长4.3%至560亿令吉,2019年则降4.3%。

高风险,高回酬?

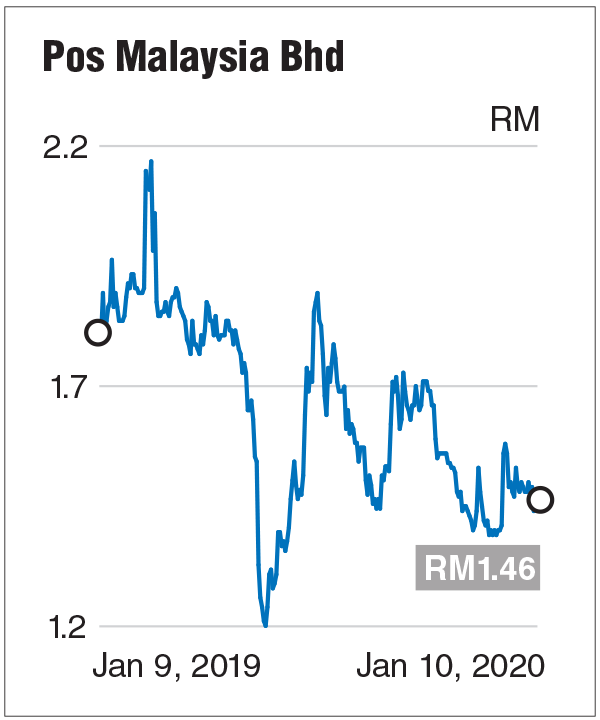

大马邮政

大马邮政(Pos Malaysia Bhd)值得关注,据报道,这家国家邮政服务公司接获政府批准涨价的信函,为近10年来首次调价,这可能有助于该公司走出困境。

新闻网站引述两名不具名部长的话报道,政府已经批准该公司提高收费的提议,为近10年来首次调整。

大马邮政表示,还没获得新邮费和生效日期的官方细节,尽管据报道,该公司内部的一名消息人士称,这封信已经到他们手中。

据称,价格变化不会影响国内非商业用户的邮费。

尽管面对诸如邮件量下降和普遍服务义务(USO)成本高等结构性问题,但传闻中的邮费上调可能在扭转大马邮政的命运发挥作用。该股过去一年的跌幅为19.17%,上周五收挂1.46令吉,市值为11亿4000万令吉。

大马邮政最近公布连续第五个季度蒙亏,净亏2934万令吉,高于同期的1658万令吉,导致公司自2018年7月以来累计亏损2亿1516万令吉。

截至2019年9月杪的3个月,亏损是因为邮件量持续下滑,以及因为全国邮政地址不断增加,导致USO成本提高。

于2018年10月上任的集团总执行长Syed Md Najib Syed Md Noor在接受《The Edge》周刊访问时说,大马邮政的转型计划需时3年,在2022财年才能恢复成为获利和可持续业务的公司。

他补充,未来3年可能继续派息,以保持投资者的兴趣,这取决于营运现金流。

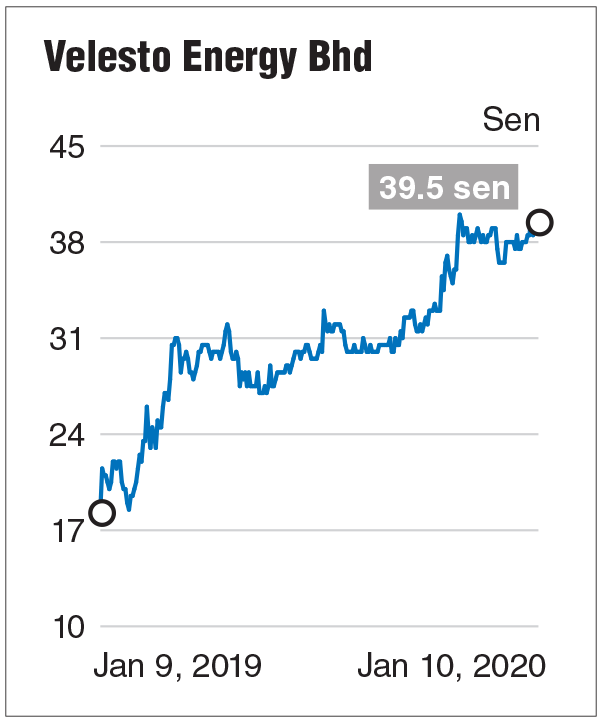

Velesto Energy Bhd

石油与天然气领域经历稳定的一年,基准布兰特原油在2019年平均为每桶64.12美元,低于2018年的71美元,但高于2017年的54美元和2016年的44美元。布兰特原油价格今年料高于60美元,整个价值链将有更多活动。

2019至2021年国家石油(Petronas)活动展望报告显示,该石油巨头于2019年在大马水域需要16至18台自升式钻井平台,2020和2021年分别需要17至19台,与2018年第四季的9或10台形成鲜明对比。

自升式钻机业者Velesto Energy Bhd(前称UMW Oil & Gas Bhd)似乎是上游勘探与生产活动活跃的代表,这可能有助于该公司实现一直努力的转型。

截至去年9月杪2019财年首9个月,Velesto的核心净利为2600万令吉,上财年同期则录得1670万令吉的核心净亏损,因自升式钻井平台在第三季的使用率达92%。

尽管股价在过去一年中大涨约83%至39.5仙,市账率为1.14倍,但仍远低于早先的水平。该股在2014年2月创下4.31令吉的新高,成为最受欢迎的股项之一。

“市场主导地位意味着今年的钻机使用率和日租费率(DCR)可能会上升,因为唯一拥有自升式钻井平台的其他业者是Perisai Petroleum Teknologi Bhd。”

“进入2020财年,大马自升式钻井平台市场动态似乎较为有利,因为区域供应有限,而国油的资本开销走高。”

银河-联昌证券分析员Raymond Yap表示,由于全部7台自升式钻机全面作业,以及2020财年将重新定价,该研究机构给予Velesto“加码”评级,目标价47仙,且明年的特别检验日料将减少,而7台自升式钻井全面投运,意味着2020财年的盈利将强劲。

“根据我们的预测,Velesto在2019财年每日平均DCR为7万870美元,但预计2020财年的日均DCR将按年增长4.7%至7万4210万美元,因为所有7台自升式钻井平台的商业条款将在2020财年重新定价。”

防御型股

联合药业

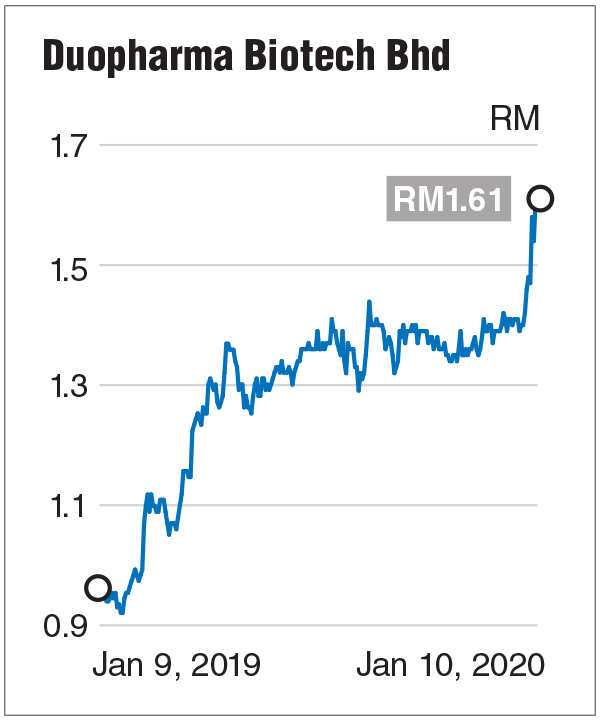

随着我国人口老龄化,医疗保健无疑是首选的防御型股之一。

研究联合药业(Duopharma Biotech Bhd)的5家研究机构,均给予该股“买入”评级,目标价1.80令吉,较上周五收盘的1.61令吉,有11.8%的上升空间。该股过去一年的涨幅约为67%。

达证券分析员Tan Kong Jin在常年策略报告中指出,鉴于正在进行的扩张计划、推出新产品,以及政府今年向卫生部的拨款增6.6%至306亿令吉,联合药业预计将进一步巩固其市场地位。

他表示,该公司最近赢得政府约1亿7000万令吉的合约,证明了这一点。

他说,该公司最近获得延长批准产品采购清单(约8000万令吉)和人胰岛素合约(9110万令吉),意味着2020年销售的30%将是经常性的。

他还指出,该公司在销售方面是市场龙头,而价值方面则排在第二。

联合药业集团董事经理Leonard Ariff Abdul Shatar去年10月接受《The Edge》周刊访问时说,该公司无法迅速扩大产能以跟上市场。

这可能意味着存在大量机会,尤其是在医疗市场。

Leonard称,自两年前以来,该公司就准备推出5款新的水溶产品(两款已面市),但目前没有足够的生产能力。

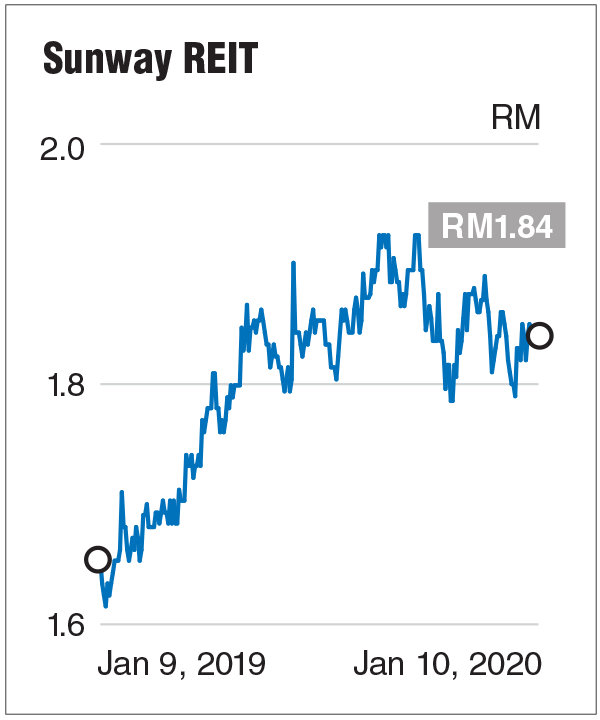

双威产托

产业信托(REIT)通常被视为防御型股,而双威产托(Sunway REIT)在2020年策略投资组合中似乎是一个不错的补充。特别是因为双威产托管理层放眼在截至2025年6月30日止财政年,将产业价值提高到130至150亿令吉,而2019财年为80亿令吉,并通过增加服务和工业资产来多元化资产基础。

“总体而言,只要收购能够增加收益,我们就喜欢管理层的计划。多元化资产基础应降低盈利风险,而较大的市值则应提高产托的流动性(如果收购的部分资金来自股权)。”

艾芬黄氏资本在报告中指出:“虽然管理层尚未公布收购目标,但我们相信保荐人的资产(包含零售、办公、教育和医疗资产)是未来收购的良好选项。”

该研究机构表示,尽管因为产业市场疲软而调降2020至2022财年每单位盈利预测,但仍预计双威产托在2020财年取得更高的盈利,按年上升3.4%,得益于双威大学的贡献、双威金字塔表现强劲,以及双威豪华度假大酒店(Sunway Resort Hotel & Spa)的收入从低基数中回升。

MIDF研究也指,在所研究的产托股当中,继续看好双威产托,因为来自双威金字塔的收入增长稳定和资产组合平衡。该机构维持“买入”评级,目标价2.02令吉,相比15家研究机构平均的1.98令吉。该股上周五收报1.84令吉,过去一年升幅为12.61%。

在2019财年,双威产托的每单位收入分配为9.59仙,相较于2018财年的9.57仙。由于价格走高,分配收益率从5.4%降至5.1%。

净产业收入(NPI)增4.7%至4亿3970万令吉,而经变现收入微升0.1%至2亿8234万令吉。营业额起3.5%至5亿8030万令吉。

2020财年首季,净产业收入从1亿1051万令吉,扬7.7%至1亿1907万令吉;营业额报1亿5535万令吉,较同期的1亿4374万令吉,按年增8.1%。

(编译:陈慧珊)

English version:Top 10 stocks for 1H20