(吉隆坡15日讯)虽然一些分析员维持手套股的“买入”评级,但基金经理对该行业持谨慎态度,因为平均售价下跌预计将导致盈利和估值下降。

Fortress Capital Asset Management总执行长Thomas Yong表示,由于平均售价正常化和物流问题导致销量下降,手套行业目前正进入盈利下滑的阶段。

他指出,由于发达国家已加快疫苗接种率,导致活跃病例数量下降,因此对手套不再有任何迫切的需求。相反,对手套的需求较为温和。

他告诉The Edge:“这对该行业产生重大影响,因为这些国家,主要是美国和欧洲国家,是大马手套公司的主要收入来源。”

Yong还指出,美国海关与边境保护局(CBP) 对一家领先的橡胶手套制造商的强迫劳动指控,加速了平均售价的下降趋势。这是因为该公司被禁止向美国出口手套后,不得不以较低的价格向其他国家出售手套。

他表示,其他手套公司别无选择,只能效仿,以保持他们在市场上的竞争力。

Yong认为,未来该行业的现有制造商将面临来自中国新兴制造商的挑战,这些中国制造商有积极的产能扩张计划,但大马制造商在学习曲线上仍处于领先地位,尤其是在生产技术方面。

他说:“当市场供应充足时,可能在不久的将来,手套制造商之间的竞争将很快恢复。”

Yong表示,鉴于大流行后收益正常化,市场通常使用其两到三年的预期收益,对手套公司进行估值。

他说:“尽管估值不高,但由于目前前景黯淡,市场可能对该行业不像以前那样感兴趣。”

同时,辉立资本(Phillip Capital)首席投资员洪国兴表示,他不再持有任何手套股。

他告诉The Edge:“行业平均售价正在下降。随着越来越多业者加入,竞争加剧。这可能会比预期更快地削减平均售价。”

洪国兴预计,手套制造商的盈利和股价将在一到两年后恢复到大流行前的水平。

不愿具名的基金经理表示,他对手套行业的前景也不乐观。

他受访时说:“该行业处于下降趋势,没有即时催化剂,特别是考虑到全世界都在努力推动疫苗接种。”

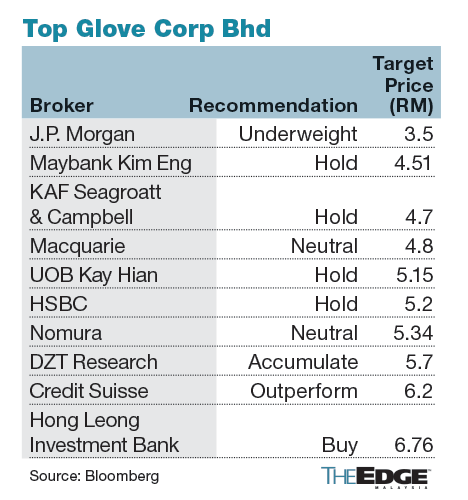

该基金经理还提到顶级手套(Top Glove Corp Bhd)确定未来平均售价将继续下降,并表示投资者必须把这个因素纳入考量,才能获得合理的估值。

他说:“很难说它们的股价何时会触底。这些公司的股价仍远高于两、三年前。”

Areca Capital私人有限公司总执行长黄德明表示,他对手套行业采取中立立场。

他说:“该行业的收益仍然不确定,因为它取决于平均售价和生产正常化。”

尽管一些手套制造商的本益比很低,但他表示,市场预计它们的收益会下降,因此它们的股价可能会波动。

然而,由于CBP可能解除禁令及估值具有吸引力,一些分析员仍然看好手套股。

丰隆投资银行分析员Gan Huan Wen上周在报告中表示,尽管顶级手套的收益低于预期,但他维持给予其“买入”评级,因为他认为,CBP解除禁令只是时间问题,这将导致销量大幅回升。

“顶级手套预计,平均售价将逐步下降,与市场价格一致。我们对此并不感到意外,因为顶级手套的平均售价此前已达到同行无法匹敌的水平。”

“我们认为,CBP很快会解除对顶级手套的禁令,因为(第三方道德贸易咨询公司)Impactt证实,该公司在所有11项国际劳工组织强制劳工指标中都达到了绿色状态。”

不过,他把顶级手套的目标价从7.00令吉下调至6.76令吉。

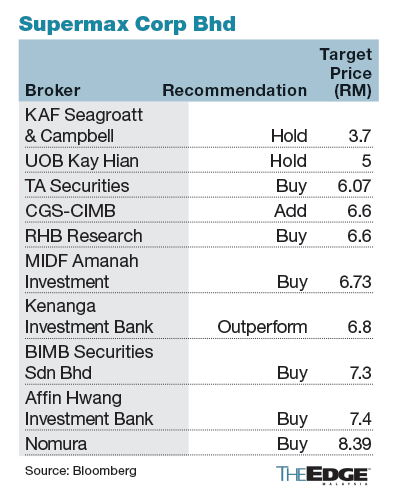

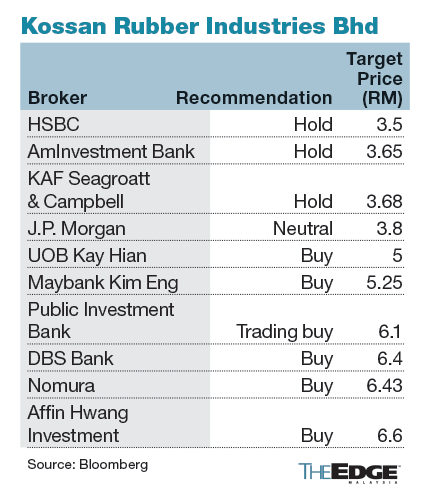

与此同时,由于四大手套制造商的股价今年迄今已下跌8.63%至32.49%,一些分析员认为,它们的估值具有吸引力。

艾芬黄氏资本分析员Ng Chi Hoong分别在5月5日及4月20日的报告中重申,给予速柏玛(Supermax Corp Bhd)和高产柅品工业(Kossan Rubber Industries Bhd)“买入”评级,因这两家公司的估值不高。

然而,他把速柏玛的目标价从10.90令吉下调至7.40令吉,并把高产柅品工业的目标价从9.30令吉调低至6.60令吉。

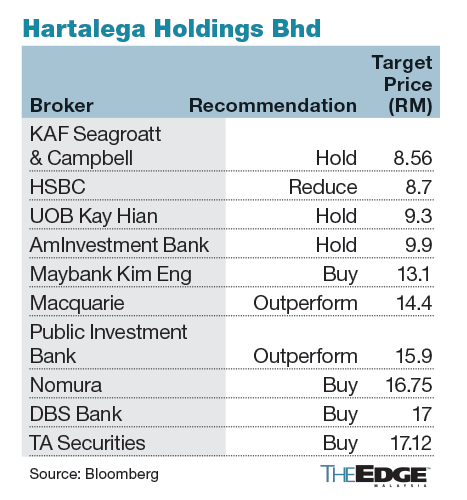

同时,达证券分析员Tan Kong Jin在5月5日的报告中维持给予贺特佳(Hartalega Holdings Bhd)的“买入”评级,目标价维持在每股17.12令吉。

(编译:魏素雯)