(吉隆坡10日讯)由于隔夜政策利率(OPR)现处于纪录低位,如果你寻求的是高回酬,那么把钱放在银行可能不是一个明智的想法。

国家银行周二再次降息25个基点至1.75%的纪录低位,年内共计下调了125个基点。

大马大华银行(UOB Malaysia)高级经济学家吴美玲表示,马来西亚是一个净储蓄国家,尽管截至2019年底的家庭债务占国内生产总值(GDP)比重高企于82.7%。

她指出,截至5月,个人存款接近7700亿令吉,相当于总存款的38%和家庭流动金融资产的约40%。

她向theedgemarkets.com说:“3月至5月行动限制令(MCO)期间,来往储蓄户口(CASA)存款的增长趋势和个人存款稳定上升表明,家庭比以往更注重存款,并加强现金和流动资产的保护。”

她补充:“这是尽管利率大幅调低,短期存款利率已降至2%以下。因此,存户和储户都是损失的一方。”

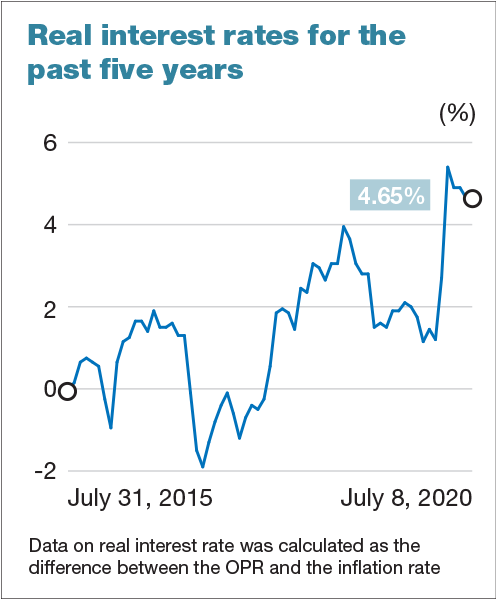

由于消费者物价指数(CPI)仍下降,实际利率已飙升。

实际利率趋势显示,4月达到5.4%的峰值,当时通胀率下降2.9%,而利率为2.5%。5月通胀率跌2.9%,而利率降至2%,实际利率为4.9%,随着利率再降至1.75%,实际利率逐步跌至4.65%。

然而,吴美玲说,尽管总体通货紧缩,但整体生活成本仍在上升,尤其是必需品和食品价格上涨。

“鉴于目前的失业率和增长不确定,尽管利率处于低位,家庭仍将继续优先保存现金。”

当被问及把钱存入定期存款(FD)是否明智时,她说:“这实际上取决于个人的优先事项和风险承担。”

“勇敢的投资者可能决定买入风险较高的资产,以寻求更高的回酬。这可从2月以来,散户在本地股市的参与率逐渐提高看出来。”

马股周三创118亿1000万股的成交纪录。

中总社会经济研究中心(SERC)执行董事李兴裕受访时指出,利率持续调降将减轻现有的债务负担,并鼓励借贷。

“至于效果如何,将取决于对经济复苏前景的信心。”

他还表示,尽管利率很低,但出于对裁员和减薪的担忧,家庭可能会继续存钱以防万一。

他说,这可从许多借贷者没有遇到任何财务困难,但仍选择暂缓还款以备不时之需得到印证。

MIDF研究经济学家Mazlina Abdul Rahman指出,由于通缩料持续到年底,实际利率仍将是正值,这意味着储户仍会看到储蓄价值增长。

不过,她表示,由于低利率会降低储户的回酬率,投资者可能会转向不同形式的储蓄或投资策略,寻求能够带来更高回酬的资产类别。

低利率通常意味着融资成本较低,这将鼓励借贷。但她说并非总是如此,因为一些银行在低利率环境下很难吸引存款,因此只向信誉良好的申请者发放贷款。

因此,对于一些希望借贷的个人或企业而言,可能仍然很困难。

大马回教银行首席经济学家Dr Mohd Afzanizam Abdul Rashid建议,储户可以投资于其他提供更高回酬但相应风险水平的工具。

“如果把钱都放在定存,存款人的购买力不会提高。”

他补充:“1984年和2019年通胀的复合年增长率约为2.5%。因此,现在将所有钱都存入定存,将意味着存款人的情况会更糟,因为回酬无法抵销通胀。”

因此,他建议可以选择回教债券或债券基金,因为利率和回债或债券价格成反比,投资者可能获得合理的资本收益,且他们可以考虑将股票作为长期收益。

他指出,随着全球央行注入大量流动性,外国资金可能会有意做多新兴市场股票。

(编译:陈慧珊)

English version:Would you still put your money in the bank?